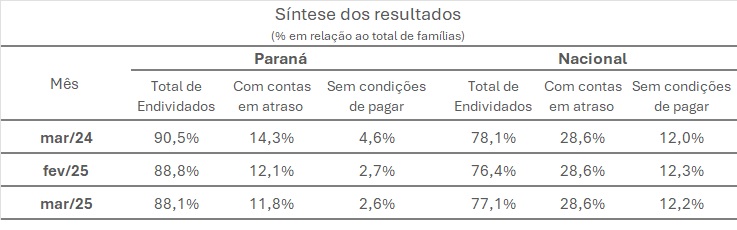

Procon realiza mutirão de renegociação de dívidas e orientação financeira

Consumidor de Guarapuava tem até 31 de março para negociar seus débitos

A Prefeitura de Guarapuava, por meio do Procon, em parceria com o Procon-PR, Secretaria Nacional do Consumidor e a Febraban, está oferecendo, de 01 a 31 de março de 2025, a possibilidade do consumidor negociar seus débitos num mutirão de renegociação de dívidas.

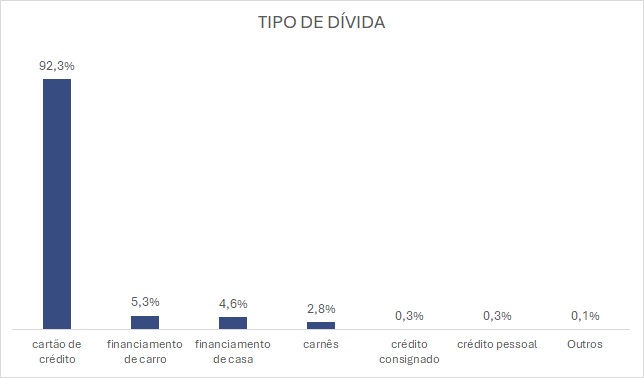

De acordo com Raphael Virmond Butenes, Superintendente do Procon de Guarapuava, “o consumidor poderá aproveitar essa oportunidade para negociar dívidas em atraso no cartão de crédito, cheque especial, crédito consignado e demais modalidades de crédito contraídos com bancos e instituições financeiras.”

Raphael esclarece ainda que não poderão ser negociadas dívidas com garantias reais, tais como financiamento de veículos, motocicletas ou imóveis, por exemplo, ou de contratos que estejam com os pagamentos em dia.

O consumidor poderá fazer o seu registro de forma presencial, no Procon Municipal de Guarapuava, ou através da plataforma de solução de conflitos consumidor.gov.br. Além disso, o consumidor poderá negociar diretamente com o banco no qual o consumidor tem conta ou uma dívida.

O consumidor terá acesso também a plataforma meubolsoemdia.com.br, que oferece, de forma gratuita, conteúdos sobre educação financeira, tema relevante e necessário para ajudar as pessoas a saírem do sufoco.

Para participar do mutirão de forma online, basta o consumidor fazer o seu registro na plataforma consumidor.gov.br, quando receberá um login e senha. Nesse momento, o consumidor fará o relato do seu problema, devendo informar que deseja participar do mutirão de renegociação de dívidas.

É importante que no relato, o consumidor informe o quanto pode pagar por mês na sua negociação. Após finalizar o registro, o banco ou a instituição financeira tem o prazo de 10 dias para apresentar uma proposta ou resposta para o consumidor. Terminado o prazo para resposta do fornecedor, o consumidor tem 20 dias para avaliar o retorno dado.

Os interessados podem acessar a plataforma consumidor.gov.br ou a plataforma meubolsoemdia.com.br